首页

首页体育游戏app平台”成齐银行董事长王晖在该行2024年年报致辞中示意-开云「中国」kaiyun体育网址登录入口

2022年以来,中国银行业多量濒临信贷需求不及的难题,钞票延伸明显放缓,但成齐银行似乎并不存在这个苦恼。

界面新闻记者把柄联系数据贪图自大,2021年-2024年间上市银行(含港股)总钞票(加总)所有增长了33%。这其中,成齐银行异军突起,成为延伸最快的交易银行——时代成齐银行总钞票增长了63%,居上市银行首位。

财报数据自大,杀青本年一季度末成齐银行钞票边界达1.33万亿元,是西部地区首家钞票边界卓绝万亿的城商行。钞票边界的高增也给成齐银行带来更高的营业收入和净利润,市值也水长船高。5月30日成齐银行市值822亿元,比较2021年末接近翻倍。

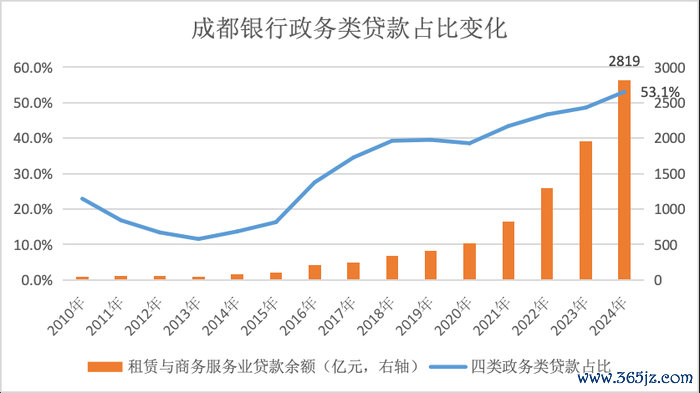

不错说,成齐银行是曩昔几年景长性最佳的银行之一,其崛起秘要在于深度介入政务类业务。杀青2024年末,成齐银行政务类贷款占贷款总和的53.1%,占总钞票的比重接近三分之一。

故意念念的是,2011年景齐银行因融资平台贷款占比近三成被阛阓“脑怒”,而现时成齐银行因钞票欠债表中政务类贷款占比卓绝一半成为阛阓的“香饽饽”,阛阓也赐与其更高的估值。14年间发生了什么?

政务类业务推进扩表

2021年末成齐银行总钞票还略低于长沙银行,但几年高速增长后,成齐银行总钞票已超越长沙银行,其总钞票增速更是高居上市银行之首。

分析来看,成齐银行钞票增速较高主要因为对公贷款增长较快。财报数据自大,杀青2024年末成齐银行对公贷款余额超6000亿元,比较2021年末增长了1倍多。从占比看,2024年末成齐银行对公贷款占一起贷款的比重卓绝能够,造成了以对公业务为主的昭着特色。

这一双公业务占比在上市银行中也号称“极致”。在交易银行中,中信银行、浦发银行以对公业务强著称,2024年二者对公贷款占一起贷款的比重在55%傍边,而成齐银行的该项规划大幅高于二者,在上市银行中居于榜首。

进一步分拆来看,驱动成齐银行对公贷款增长的主淌若租借和商务就业业贷款。把柄国度统计局的行业分类,租借和商务就业业包括租借和商务就业业两类,其中商务就业业包含投资与钞票管制子项,其指政府支配部门漂流职能后,成立的国有钞票管制机构和行业管制机构的活动,因此业内也将租借与商务就业业贷款视为融资平台类或基建类贷款。

比如工商银行在2019年年报中对租借与商务就业业贷款增长较快作念出如下显露:主淌若向民生工程、基础轨范补短板模式等提供融资支握,以及就业国度级新区、自贸区等政策规划区域和千般产业蕴蓄区的发展建设融资需求。

财报数据自大,2024年末成齐银行租借与商务就业业贷款余额2819亿元,比较2021年增长近2000亿。成齐银行十大贷款客户中,九大客户属于租借与商务就业业。

(贵寓开首:成齐银行年报)

“在‘肃穆入款立行、高效钞票立行’规划方略的引颈下,咱们拓宽掘深政金业务、实体业务、零卖欠债业务‘三大护城河’,逐渐构筑起不成替代的阛阓竞争上风。”成齐银行董事长王晖在该行2024年年报致辞中示意。

其中政务金融类业务居“三大护城河”之首,而租借和商务就业业显然属于政务金融类业务。除此以外,水利、环境和专家轨范管制业,交通运输、仓储和邮政业,电力、热力、燃气及水坐褥和供应业也和政务金融类业务联系。

界面新闻记者把柄年报数据贪图自大,2024年末成齐银行四类政务类贷款余额所有约4000亿元,比较2021年末增长1.3倍;2024年政务类贷款占总钞票比重达31.5%,比较2021年高潮10个百分点。

换言之,成齐银行三年间的扩表主要依赖于政务类贷款尤其租借和商务就业业贷款的延伸。

对公业务结构之变

回头来看,成齐银行的政务类业务可谓“繁难重重”。

为支吾海外金融危急,中央政府在2008年推出“四万亿”刺激规划,同期实行积极的财政政策和宽松的货币政策。央行和原银监会2009年3月下发的文献指出,支握有条目的方位政府组建投融资平台,方位融资平台的数目激增。

成齐银行在这时代也加大了融资平台贷款的投放。在2011年的一份阐明中,成齐银行露馅,杀青2010年12月末该行方位融资平台贷款余额为186亿元,占全行贷款总和的27.4%。年报数据自大,其时成齐银行四类政务类贷款占贷款总和的比重为23%,与前述占比大体罕见。

跟着平台债务的激增,监管部门启动管控融资平台风险,原银监会要求交易银行按照“降旧控新”的观念加强对融资平台贷款管制,成齐银行融资平台贷款也出现回落。

财报数据自大,2013年景齐银行四类政务类贷款占比降至11.5%,同期相应增多了制造业、批发零卖业、个东谈主零卖贷款的投放,其中前两者成为其时成齐银行对公贷款投放边界最大的两个行业。

(数据开首:界面新闻记者把柄成齐银行年报整理)

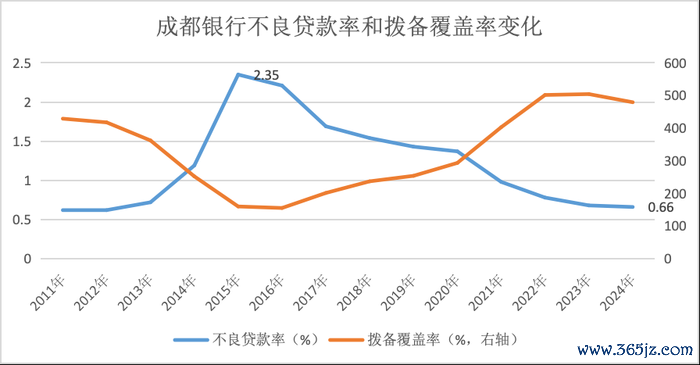

在产能实足等多重身分影响下,前述三类贷款风险瓦解,2015年景齐银行不良贷款率升至2.35%,创2010年以来的新高,其中批发零卖业不良率卓绝10%。此外,成齐银行个东谈主消费贷、个东谈主规划贷不良率也较高,其中后者也卓绝10%。

“个东谈主规划贷款主体以批发零卖、制造和建筑行业的小型低端企业主为主,其受宏不雅经济波动的影响较大,规划收入和盈利智商下落,第一还款开首不肃穆,客户违约率高潮。受宏不雅经济下行影响,部分借款东谈主财务肃穆性下落,还款智商下落,个东谈主消费贷不良率也有所高潮。”成齐银行在招股阐明书中显露称。

不良贷款增长也导致成齐银行2015年-2016年连络两年营业收入及净利润下滑,与此同期成齐银行拨备障翳率由2011年的429%大幅下落至2016年的155%。显然,成齐银行的规划情况已不乐不雅,“将来何去何从”可能是成齐银行管制层不得不念念考的问题。

其时经过10年探索之后,以零卖金融业务为特色的招商银行突显出来,诸多银行齐建议零卖转型的标的。但成齐银行的选拔却是加大对公贷款尤其是政务类贷款的投放,作念强作念大对公业务。

作念出这么的抉择可能有表里两方面的原因:从里面看,天然融资平台贷款风险广受关爱,但成齐银行2014年-2016年融资平台贷款零不良。从外部看,奉陪“成渝双城经济圈”政策升级,成齐市要紧模式投资边界飞速攀升。算作国资握股超30%确当地法东谈主银行,成齐银行参与成齐基建模式的力度加大。

财报数据自大,2015年景齐银行租借与商务就业业贷款余额不及100亿,但2016年翻倍至208亿,一跃成为该行第一大授信行业并握续至2024年。成齐银行在招股阐明书中显露称,主要原因为“拨改租”业务贷款余额增长较快。

所谓“拨改租”业务,指成齐市政府于2015年探索立异的一种“建设-租借-交代”的新式基础轨范模式业务和投资模式。在“拨改租”模式下,成齐银行基于建设企业获取的租借左券项下的房钱收入,同期在其提供障翳融资风险的担保方法的前提下,向建设企业提供融资用于模式建设。

以此为早先,成齐银行租借与商务就业业贷款保握着年均50%的增长,至2024年末该行业贷款余额达到2819亿元,比较2015年末增长了27倍。2024年末,包括租借和商务就业业在内的四类政务金融贷款占比升至53.1%,比较2010年时还卓绝30个百分点。

在此经过中,成齐银行也应时将政务金融类业务定位为该行特色业务。在2022年年报中,董事长王晖示意:“在就业区域政府管制体系的经过中,咱们逐渐造成了‘专科安妥’的政务金融就业品牌”。成齐银行2022-2024年新一轮政策规划建议,要深切政金业务“首站首选银行”品牌。

估值逻辑之变

借助政务金融类业务的延伸,成齐银行曩昔几年钞票欠债表的延伸速率远超同行。交易银行的一大特征是利润前置、风险后置,过快的延伸可能导致后期风险瓦解,但政务金融类业务的一个权贵特质是超低的不良率。

年报数据自大,2024年景齐银行租借与商务就业业不良贷款率仅0.11%,其他三类行业也低于0.6%。在弘远的政金钞票相沿下,该行2024年不良贷款率仅0.66%,是不良率最低的上市银行。

历史对比看,成齐银行不良贷款率比较2015年下落了1.7个百分点,同期拨备障翳率高潮320个百分点至2024年的480%。换言之,依靠着政务金融类业务的延伸,成齐银行既缩短了不良率,也栽植了拨备障翳率,高企的拨备障翳率为将来利润开释提供了充足的空间。

对于交易银行而言,钞票增速高、不良率低的组合基本等同于营收和利润的高增长。据界面新闻记者统计,2021年-2024年景齐银行营收、净利润别离增长28%、64%,均居上市银行前线。

不外,2024年景齐银行1.66%的净息差在上市银行中处于中等水平,也低于长沙银行。因此天然成齐银行钞票边界高于长沙银行,但营收还低于长沙银行。

究其原因,成齐银行以对公业务为主,需要用成本较高的个东谈主入款相沿收益相对较低的对公贷款延伸,在降息周期内延伸越快钞票收益率下落越快。此外,对公贷款风险权重较高,其延伸越快成本糟践越大,成齐银行中枢一级成本充足率也出现明显下落。

但白璧微瑕,成本阛阓赐与了成齐银行更高的估值。数据自大,5月30日成齐银行市值822亿元,比较2021年末增长90%,这一增幅仅次于江苏银行、中信银行。

而在14年前的2011年5月,成齐银行在银行间阛阓刊行刊行了10年期次级债,7%的票面利率创出银行次级债利率水平新高。阛阓的一个中枢担忧是成齐银行钞票欠债表中占贷款总和约30%的融资平台贷款风险,成齐银行还特意对此作念出了详备的显露,向央行提交了《对于跨区域发展等三个问题的情况阐明》。

10多年曩昔后,成齐银行却因钞票欠债表中政务类贷款占比卓绝一半成为阛阓的“香饽饽”,阛阓也赐与其更高的估值。而鼎力推进零卖业务转型的吉利银行最新市值比较2021年末下落了30%,同期招商银行市值也出现小幅下落。

“三十年河东三十年河西”,这背后是阛阓风险偏好的权贵变化:在经济高增永劫代,阛阓的风险偏好较高,而在经济增速放缓后,东谈主们更追求详情味,优质地区的政务类业务即是最大的详情味。

更为紧要的是,连年来即便弱周期、风险散播的零卖贷款不良率也有所攀升,惟有城投债“金身不破”,城投信仰愈发坚固,诚如债市交游员所言“少小不知城投香,错把产业加满仓”。

天然,并不是统统政务类贷款占比高的银行齐会受到阛阓风趣,一些辽远地区、债务高风险地区的城农商行受平台贷款株连,于今仍在泥潭里反抗——“城(省)运即荣幸”,城商行的荣幸与所在城市及省份的经济发展深度绑定。

官方统计数据自大,2015年-2024年景齐GDP增长了1.2倍至2.35万亿元,升至世界第七位体育游戏app平台,这为成齐银行的发展提供了基础。同期,成齐银行又将超七成的信贷干预成齐及当地的基建类业务,支握成齐经济发展,其信贷钞票质地也高度依赖于成齐的发展。从这个角度看,投资成齐银行很猛进度上即是投资成齐。