首页

首页欧洲杯体育文书期内纳芯微收入主要来自信号链芯片-开云「中国」kaiyun体育网址登录入口

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

每经记者|蔡鼎 每经剪辑|文多

近日,A股科创板上市公司纳芯微(SH688052)向港交所递交了IPO(初度公开募股)肯求文献,中金公司、中信证券、建银国际为联席保荐东谈主。纳芯微在本年4月25日初度递表,这是更新数据后再次向港交所递表。就在上周二(10月21日),纳芯微港股IPO已获中国证监会备案,其拟在港交所刊行不起原4097.69万股浩繁股。

图片来源:中国证监会官网截图

招股书涌现,纳芯微拟将港股IPO(初度公开募股)召募资金参加以下用途:教化公司底层本事才调及工艺平台;丰富公司居品,要点扩大汽车电子应用中的居品;延伸国际销售收集及在国际市集实验居品;计策投资及/或收购;算作营运资金及一般企业用途。

《逐日经济新闻》记者(下简称每经记者)梳理纳芯微港股招股书发现,公司以电源不竭芯片为代表的居品往日几年平均售价均呈下落趋势,这也拖累了公司举座的毛利率。同期,纳芯微选拔Fabless步地运营(指只从事芯片想象与销售,不从事分娩),导致其供应商集结度高。本年上半年,公司上前两大供应商的采购额占采购总数的60%以上。值得一提的是,公司已于2022年4月在科创板上市,算作当年的A股“最贵新股”,公司股价曾在接近两年的时刻里处于举座轰动下业绩态,并在2024年的较永劫刻里低于刊行价。

三大居品平均售价下落影响毛利率

招股书涌现,纳芯微专注于芯片研发和想象,同期将晶圆制造及封装测试外包给第三方晶圆厂。公司围绕汽车电子、动荡力及浪掷电子等应用规模提供居品及措置有谋划。

图片来源:纳芯微招股书截图

招股书征引弗若斯特沙利文贵寓称,以2024年模拟芯片收入计,纳芯微在扫数模拟芯片公司中位列第14名,在中国模拟芯片市辘集的中国厂商里位列第五名,占0.9%的市集份额。

按照居品应用规模差别,纳芯微的居品主要用于动荡力规模,在2022年、2023年、2024年和2025年上半年(下简称文书期内),动荡力规模居品的收入最多,占公司总营收的69.3%、58.8%、49.8%和52.7%,其次为汽车电子规模居品,文书期内收入占比分别为23.1%、30.8%、36.7%和34.0%。

图片来源:纳芯微招股书截图

按居品类别差别来看,文书期内纳芯微收入主要来自信号链芯片,对应营收分别占总营收的62.6%、53.8%、49.1%和38.4%,其次为电源不竭芯片。来自传感器芯片的收入只排第三,但在总营收中的占比已从6.7%舒缓高潮至27.1%。

图片来源:纳芯微招股书截图

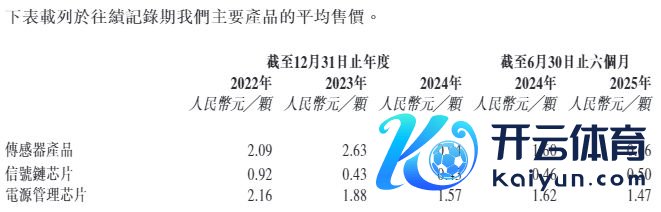

但是,每经记者安靖到,纳芯微的上述三款居品,在文书期内的平均售价举座均呈下行趋势。举例,营收占比最高的信号链芯片平均售价从2022年的0.92元/颗降至本年上半年的0.5元/颗,累计降幅46%。同期,营收占比第二高的电源不竭芯片从2.16元/颗降至1.47元/颗,累计降幅约32%,传感器芯片的平均售价则从2.09元/颗降至0.66元/颗,累计降幅达68%。

图片来源:纳芯微招股书截图

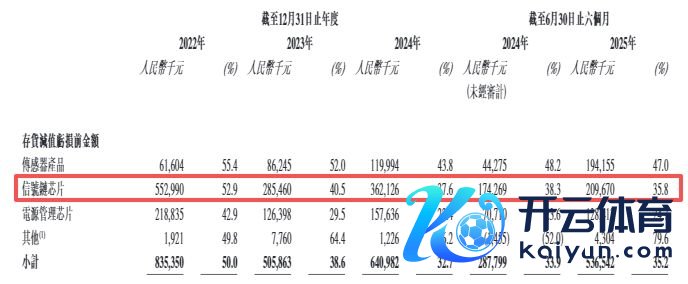

平均售价的下落,导致公司主要居品的毛利率握续下滑。举例,信号链芯片毛利率从2022年的52.9%降至本年上半年的35.8%,累计降幅17.1个百分点。同期,电源不竭芯片的毛利率降幅则更大——累计降幅达到18.2个百分点。

图片来源:纳芯微招股书截图

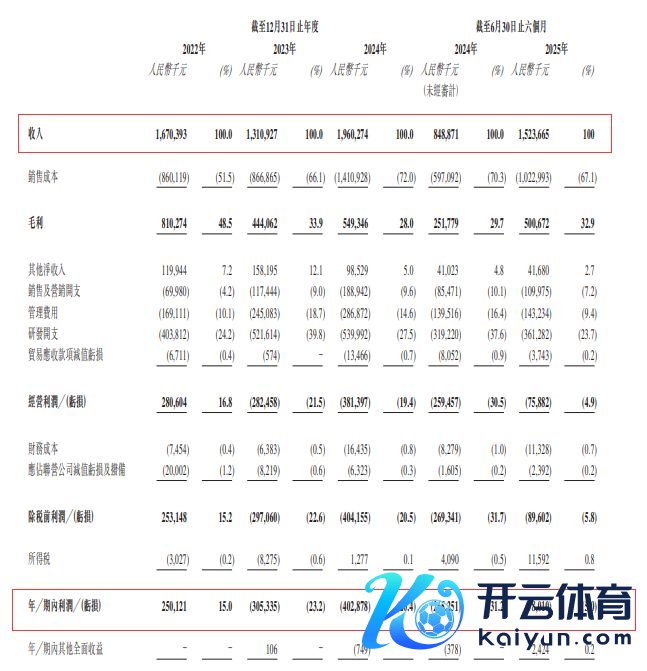

主要居品毛利率的下落,也导致纳芯微文书期内举座毛利率从48.5%降至33.9%,累计下落14.6个百分点。对此,纳芯微在招股书中称,毛利率的下落主如若由于巨匠起原的模拟芯片公司之间竞争热烈,导致纳芯微退换居品价钱,以保握价钱竞争力。

纳芯微的居品主要通过经销渠谈销售,公司绝大部分收入来自经销商。具体来看,公司文书期内来自经销商的收入分别占总营收的83.9%、74.5%、71.5%和80.3%。招股书涌现,抵制本年上半年末,纳芯微领有161家经销商。

上半年上前两大供应商采购额占比超60%

文书期内,纳芯微分别已矣营收16.7亿元、13.1亿元、19.6亿元和15.2亿元,各期净利润约为2.5亿元、-3.1亿元、-4.0亿元和-7801.万元。

图片来源:纳芯微招股书截图

关于净赔本,纳芯微诠释称,这一方面是由于市集竞争加重,导致公司退换居品价钱以督察价钱竞争力。另一方面,公司在研发、市集拓展方面参加较大,且实施戒指性股票引发狡计产生了关系付款。纳芯微还预测,跟着公司继续发展业务、开展本事基础才略参加及改进、进一步扩大公司处事边界和拓展地区隐蔽边界,公司的销售成本及营运支拨在可意象的畴昔将进一步加多。

纳芯微的客户主要包括经销商及平直客户,文书期内,公司来自前五大客户的收入分别占各期总收入的43.8%、43.0%、36.9%和28.8%,同期,公司来自最大单一客户的收入分别占总收入的13.0%、16.6%、9.7%和9.5%。

由于纳芯微禁受Fabless步地运营,因此供应商主要包括晶圆厂及提供芯片封装测试处事的厂商。文书期内,公司上前五大供应商采购的金额分别占采购总数的90.5%、86.8%、82.3%和86.4%。

此外,公司还明确示意,文书期内依赖供应商A提供大部分的晶圆供应,向供应商A采购的金额分别占公司文书期内各期采购总数的 40.1%、39.9%、25.8%和34.3%。同期,纳芯微依赖供应商B提供大部分封装测试处事,文书期来自供应商B的采购额分别占文书期内各期采购总数的34.1%、28.1%、32.8%及26.0%。

这等于说,文书期内纳芯微上前两大供应商的采购额就分别占各期总采购额的74.2%、68.0%、58.6%和60.3%。

身背超5亿元商誉赴港IPO

纳芯微历史可追念至2013年,由王升杨和盛云在苏州市招引。公司曾于2016年8月—2018年9月在新三板挂牌,随后于2022年4月登陆科创板。公司科创板IPO时刊行价为230元/股,那时被媒体称为“最贵新股”。公司上市不久后股价一度涨至331.03元/股(前复权,下同),创历史新高。但是,纳芯微A股股价自2022年8月启动了近两年时刻的举座轰动下行,并在2024年4月盘中波及78.09元/股的历史低点,该价钱较上市首日开盘价(177.43元/股,前复权)跌去约56%。在2024年,公司股价较永劫刻处于“破发”景况。

抵制2025年10月29日收盘,纳芯微A股股价报182.07元/股。10月28日晚间,每经记者以投资者身份致电纳芯微,关于公司现时A股股价,公司投资者关系东谈主士示意:“当今咱们莫得破发。因为咱们有作念过分成,(因此)需要对股价进行退换。”

纳芯微上市以来月K图 图片来源:东方金钱网页截图

纳芯微早在3月26日就发布公告称拟在港股上市,距今已往日7个月多余。那时的公告说起,赴港上市是为了进一步提高公司概述竞争力,潜入鼓动公司的国际化计策,同期更好地欺诈面向国际的老本市集,多元化融资渠谈。

每经记者安靖到,抵制本年上半年末,纳芯微还有5.04亿元的商誉。这部分商誉主要来自2024年收购上海麦歌恩微电子股份有限公司(下称“麦歌恩股份”)。纳芯微2024年年报涌现,公司依据评估价值与麦歌恩股份原股东协商一致信服的收购对价(约10亿元)与获得的可鉴识净资产公允价值份额(4.94亿元)的差额说明了商誉。

关于文书期内公司居品平均售价举座均呈下行趋势,上述公司投资者关系东谈主士示意,这与公司的居品结构和市集竞争斟酌。

关于公司供应商集结度较高的问题,上述东谈主士称:“因为国内包括国际八成提供晶圆代工和封装测试的厂商如实是有限的。况且咱们就一些工艺可能也需要和代工场磨合。这个(供应商)集结度,咱们判断以为亦然相比感性的景况。”

“咱们信服是和质料上、工艺上还有本事齐相比锻练的这些厂家去协作。”上述东谈主士补充谈。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:高佳 欧洲杯体育